发布时间:2025-12-10

浏览量:162

据发改委价格监测中心对国内焦煤行业上下游主要企业监测,11月焦煤市场先强后弱,价格总体有所上行。12月,从调查来看,市场参与者情绪由强转弱,基本面支撑不强,预计12月焦煤价格将窄幅下行。

一、11月焦煤市场先强后弱

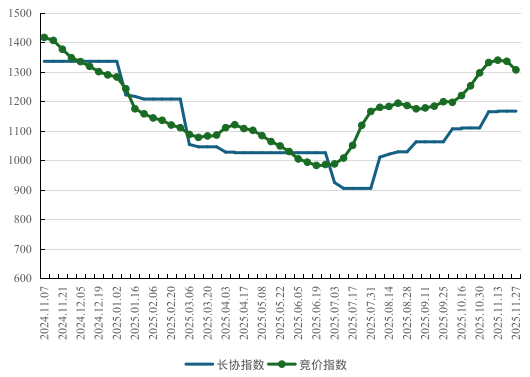

11月上半月,焦煤价格以涨为主,我中心编制的中价·新华焦煤价格指数显示,11月第2周,长协指数、竞价指数分别为1166点、1339点(指数基期为2017年1月第1周,基点为1000点),较10月第4周分别上涨5.1%、3.3%;此后长协价格平稳运行,竞价价格有所下跌,11月第4周长协指数、竞价指数分别为1166点、1306点,较11月第2周分别持平和下降2.5%,较10月第4周分别上涨5.1%、0.8%,较2024年11月第4周(长协指数1335点、竞价指数1347点)分别下降12.7%、3.0%。11月焦煤价格在10月基础上总体继续回升,同比降幅较上月收窄。

图1:近1年中价·新华焦煤价格指数走势

11月焦煤市场供需格局由紧转松,价格先升后降。供应端,受进口煤补充影响供应趋宽。国内主产区供暖季保供政策发力,前期部分受限产能有所释放,虽部分煤矿因完成年度任务阶段性停产,但整体供应呈现增长。另外,月中市场预期走弱,中间环节投机意愿转差,出货开始增多。进口方面,蒙煤年末冲量,持续处于高位,口岸库存呈现增库态势;澳煤性价比优势凸显,国内采购力度加大,进口资源对国内市场形成补充,供应压力有所增加。需求端,钢厂进入季节性生产淡季,利润收窄高炉检修增多,铁水产量承压回落,对焦煤刚需支撑减弱;焦企采购以按需补库为主。

二、预计12月焦煤市场窄幅下行

展望12月,产业界对焦煤市场情绪由强转弱,焦煤价格预期指数(39.0%)降至50%荣枯线下方。且供需基本面支撑不强,预计12月焦煤市场窄幅下行。

(一)焦煤市场情绪由强转弱

据发改委价格监测中心对全国主要焦煤生产企业、焦化企业调查,12月份焦煤价格预期指数为39.0%,较上月下降36.6个百分点,低于50%分界线,市场情绪由强转弱,多数认为焦煤市场偏弱运行。

12月份焦煤消费量预期指数、产量预期指数、库存量预期指数分别为45.9%、39.3%、49.4%,较上期分别下降11.6、14.4和0.6个百分点,均处于50%分界线以下,反映市场预计12月份焦煤消费量、产量均将下行,库存量略有减少。

12月份焦煤生产成本预期指数、利润预期指数分别为57.1%、36.9%,较上月分别下降0.2、24.1个百分点,分均处于50%分界线上下方,反映出市场预计12月份焦煤生产成本有所上行,受市场景气程度下降影响,焦煤企业盈利将收窄。

|

表1:中价焦煤景气指数情况

|

||

|

指标 |

本期指数 |

比上期变动 (百分点) |

|

焦煤价格预期指数 |

39.0% |

-36.6 |

|

焦煤消费量预期指数 |

45.9% |

-11.6 |

|

焦煤产量预期指数 |

39.3% |

-14.4 |

|

焦煤库存量预期指数 |

49.4% |

-0.6 |

|

焦煤生产成本预期指数 |

57.1% |

-0.2 |

|

焦煤利润预期指数 |

36.9% |

-24.1 |

注:中价焦煤景气指数依据我中心对全国主要焦煤生产企业、独立焦化厂、钢铁焦化厂景气调查结果编制。

(二)12月焦煤价格窄幅下行

供应端,国内主产区产能释放或保持相对低位,供应增量有限。但进口方面,蒙煤通关维持高位,澳煤与国产主焦煤的价差有所修复,到港量逐步增加,将对国内焦煤供应形成补充。需求端,钢厂盈利持续承压,高炉检修范围扩大,铁水产量稳步回落,对焦煤刚需支撑减弱,下游多以消化库存为主,冬储补库意愿不足。

综上,12月焦煤供需格局趋宽,价格呈偏弱态势,需关注冬储政策落地、进口资源到港及下游库存消耗节奏。(发改委价格监测中心)

政策标题