发布时间:2026-03-02

浏览量:355

2026年1月份,国内钢材市场价格先扬后抑,整体呈区间震荡运行态势。

进入2月份,春节前交易清淡、库存累积与需求季节性走弱主导市场情绪,国内钢材市场价格呈现“稳中偏弱、窄幅震荡”的运行态势。春节后需求逐步恢复,库存去化节奏成为影响价格走势关键变量。

一、1月份国内市场钢价指数均值环比小幅下降

据钢铁协会监测,2026年1月份,CSPI平均值为91.64 点,环比下降0.39点,降幅为0.43%;同比下降4.45点,降幅为4.63%。其中,CSPI长材指数平均值为94.07点,环比下降0.14点,降幅为0.15%;同比下降4.70点,降幅为4.76%。板材指数平均值为89.68点,环比下降0.55点,降幅为0.61%;同比下降4.53点,降幅为4.81%。

截至2026年1月末,中国钢材价格指数(CSPI)为91.19 点,环比下降0.68 点,降幅为0.74 %;比上年末下降0.68点,降幅为0.74 %;同比下降4.98 点,降幅为5.18%。(见下图)

(一)长、板材月末价格环比均有所下降

截至1月末,CSPI长材指数为93.52点,环比下降0.65点,降幅为0.69%;CSPI板材指数为89.29点,环比下降0.71点,降幅为0.79%;与上年同期相比,CSPI长材、板材指数分别下降5.30点和下降5.06点,分别下降5.36 %和5.36%。

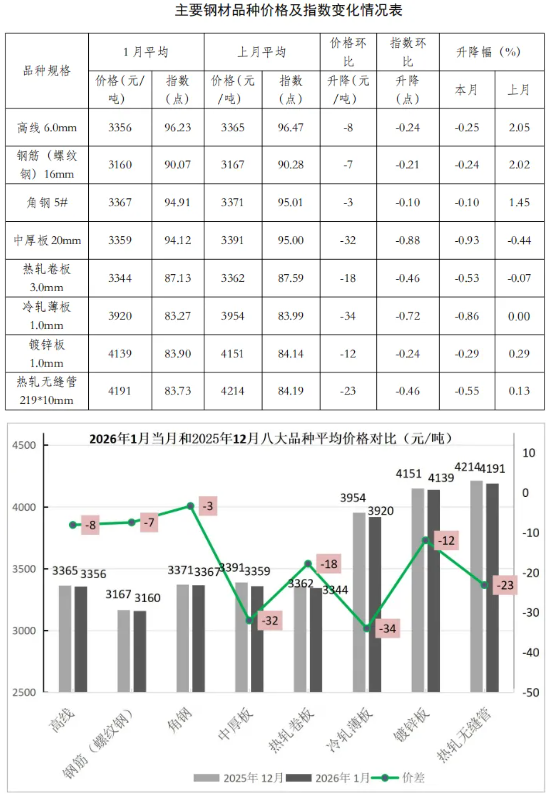

(二)八大钢材品种均价下降为主。

1月份,监测的八大钢材品种平均价格下降为主,长材品种平稳运行,板材和管材品种小幅下降。其中,冷轧薄板价格下降较大,降34元/吨,降幅为0.86%。(见下表)

(三)近期钢材价格指数窄幅震荡运行。

1月份,钢材市场供需矛盾加剧,部分品种社会库存开始累积但生产成本支撑力度维持韧性,叠加市场对“十五五”开局之年的政策预期,国内钢材市场价格区间震荡运行。进入2月,节前交易清淡、库存累积与需求季节性走弱主导市场情绪,国内钢材市场价格呈现“稳中偏弱、窄幅震荡”的运行态势。供需双弱叠加累库压力,春节前市场以稳为主,春节后需求恢复进度、库存去化节奏将成为影响价格走势关键变量。(见下表)

(四)各地区钢材价格指数均值环比均小幅下降。

分地区来看,1月份,CSPI全国六大地区钢材价格指数平均值环比均小幅下降。其中,降幅较大的为华北地区,降幅为0.64%,西南地区降幅最小,降幅为0.12%。

1月份,西部(陕晋川甘论坛)螺纹钢价格指数平均值为3217元/吨,较上月平稳运行。

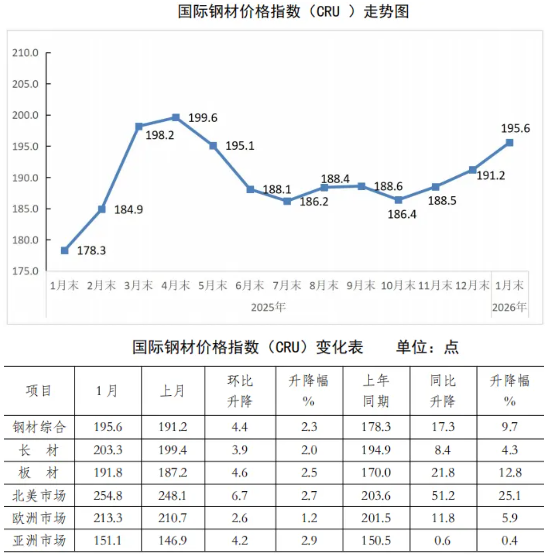

二、国际市场钢材价格环比继续上升

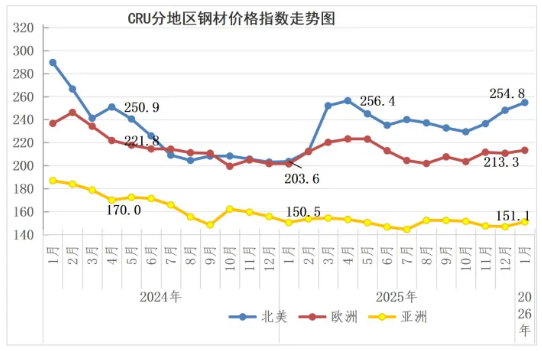

2026年1月份,CRU国际钢材价格指数为195.6点,环比上升4.4点,升幅为2.3 %;同比上升17.3点,升幅为9.7 %。(见下图)

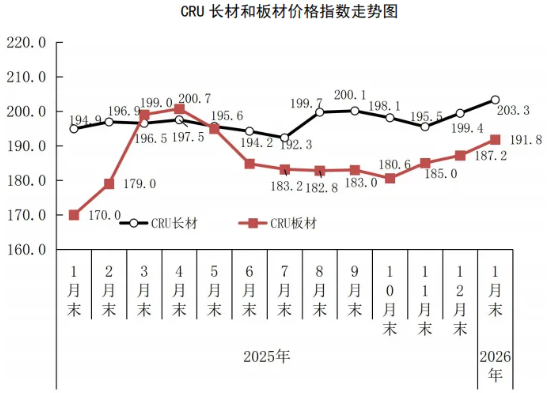

(一)长材、板材价格指数环比均继续上升

1月份,CRU长材指数为203.3 点,环比上升3.9 点,升幅为2.0 %;CRU板材指数为191.8点,环比上升4.6 点,升幅为2.5 %;与去年同期相比,CRU长材指数上升8.4点,升幅为4.3 %;CRU板材指数上升21.8点,升幅为12.8%。(见下图)

(二)北美、亚洲、欧洲钢材价格指数均上升

1、北美市场

1月份,CRU北美钢材价格指数为254.8点,环比上升6.7点,升幅为2.7 %;美国制造业PMI为52.6%,环比上升4.7个百分点。本月美国中西部钢厂钢材品种价格除钢筋和冷轧带卷平稳运行外其余均上升,其中,小型材价格升幅较大,为4.51%,中厚板升幅较小,为3.68%。(见下表)

2、欧洲市场

1月份,CRU欧洲钢材价格指数为213.3 点,环比上升2.6 点,升幅为1.2 %;欧元区1月制造业PMI回升至49.5,尽管有所改善,但该读数仍连续第三个月低于50荣枯线,表明行业持续萎缩。主要成员国制造业PMI上升为主:德国、法国、意大利制造业PMI指数分别为49.1%、51.2%、48.1%,分别升2.1、0.5和0.2个百分点,西班牙制造业PMI指数为49.2%,较上月下降0.4个百分点。本月德国市场主要钢材品种价格除钢筋、小型材、型钢平稳运行外其余均上升,线材升幅较大,为2.72%,中厚板和热轧带卷稳中有升。(见下表)

3、亚洲市场

1月份,CRU亚洲钢材价格指数为151.1点,比上月上升4.2点,升幅为2.9 %;日本制造业PMI为51.5%,环比上升1.5个百分点;韩国制造业PMI为51.2%,环比上升1.1个百分点;印度制造业PMI为55.4%,环比上升0.4个百分点。1月份,中国制造业PMI为49.3%,景气水平较上月下降。本月印度市场钢材价格中,主要钢材品种价格均上升,其中,线材升幅较小,为3.86%,热轧带卷升幅较大,为9.18%。(见下表)

四、后期钢材价格走势分析

从宏观经济形势来看,全球经济或将维持缓慢复苏节奏。据中国物流与采购联合会发布,2026年1月,全球制造业PMI升至50%以上,意味着全球制造业景气水平较上月有明显提升。在全球市场有效需求持续不足的大背景下,全球经济实现快速回升的概率依然偏低,整体仍将维持缓慢复苏的节奏。全球制造业景气趋升态势能否延续仍有待观察。进入2026年,各大国际机构对全球经济增长预测均未出现明显上调,认为2026年整体经济增速将基本维持在2025年的水平。

国内来看,2026年是“十五五”规划的开局之年,市场对两会的召开或将带来刺激政策措施抱有期待。2月16日出版的《求是》杂志发表国家主席习近平的重要文章《当前经济工作的重点任务》。文章强调,2026年经济工作头绪多,要抓住关键、纲举目张。坚持内需主导,建设强大国内市场。统筹促消费和扩投资,用好我国超大规模市场优势。国家主席习近平在《求是》杂志发表的重要文章,为2026年经济工作定下了“坚持内需主导,建设强大国内市场”的总基调,扩内需将是2026年政府工作的首要任务。这一宏观导向,结合“统筹促消费和扩投资”的具体路径,将深刻重塑钢铁行业的运行逻辑与发展格局。此外,2026年两会是在外部环境复杂严峻、国内“有效需求不足”挑战仍存的背景下召开的一次重要会议,结合中央经济工作会议确定的实施更加积极有为的宏观政策加大逆周期和跨周期调节力度等政策基调,市场对两会刺激政策的颁布抱有期待。

从供给端来看,“优质优价、良性竞争”的市场环境正在被强力构建,对钢材价格有支撑。12月25日至26日,全国工业和信息化工作会议指出,2026年要深入整治“内卷式”竞争,坚决遏制低价低质量竞争;中央财办分管日常工作的副主任、中央农办主任韩文秀在2月16日出版的《求是》发表文章《坚持稳中求进、提质增效 努力实现“十五五”良好开局》,文章提到,继续纵深推进全国统一大市场建设,深入整治“内卷式”竞争,形成优质优价、良性竞争的市场秩序。对钢铁行业而言,其核心逻辑是:通过打破市场分割,整治恶性竞争来优化供给行为,最终引导行业从“量的扩张”转向“质的提升”。这一政策组合将对钢铁行业产生深远的结构性影响,对行业底层竞争逻辑进行根本性改写。政策合力之下,一个“优质优价、良性竞争”的市场环境正在被强力构建。

从产量来看,2026年2月上旬重点统计钢铁企业粗钢日产略微上升。2026年2月上旬,重点统计钢铁企业共生产粗钢1946万吨,平均日产194.6万吨,日产环比增长0.6%。

企业库存来看,2026年2月上旬重点钢企钢材库存小幅上升。2026年2月上旬,重点统计钢铁企业钢材库存量1511万吨,环比上一旬增加40万吨,增长2.7%;比年初增加97万吨,增长6.9%;比上月同旬增加7万吨,增长0.5%;比去年同旬减少110万吨,下降6.8%。

社会库存来看,近期钢材社会库存明显上升。2月上旬,21个城市5大品种钢材社会库存781万吨,环比增加64万吨,上升8.9%,库存大幅上升;比年初增加60万吨,上升8.3%;比上年同期减少159万吨,下降16.9%。

后期需要关注的主要问题:

美国关税政策不确定性、国内出口许可新政的质量管控、欧盟CBAM碳关税的绿色约束,共同加剧我国钢材出口的下行压力。当地时间2月20日,美国联邦最高法院裁定,特朗普政府依据《国际紧急经济权力法》(IEEPA)实施的大规模全球关税缺乏法律依据。随后,特朗普宣布将通过其他法律手段推出新的10%全球关税,为期150天,并于当地时间21日把这一关税水平提高至15%。特朗普在社交平台发文称,接下来几个月里,美国政府将确定并颁布新的“合法关税”。特朗普的关税政策使得全球贸易仍面临较大的不确定性,但美国联邦最高法院裁决意味着美国贸易政策正转向“更缓慢、程序更受约束”的路径。此外,据不完全统计,2025年国外对我国钢铁工业发起的反倾销、反补贴和保障措施覆盖地区和涉及钢材品种进一步增多,叠加欧盟碳边境调节机制(CBAM)已正式生效并进入付费阶段、国内出口许可新政的质量管控使得2026年中国钢材出口的下行压力不断加大,2026年出口对钢材需求的托底作用或将有所减弱,钢铁企业应多元化布局全球市场,分散风险。

节后钢铁企业需关注需求恢复节奏,合理安排生产。春节后至3月是钢铁行业从淡季向传统“金三银四”过渡的关键时期, 但房地产、基建需求疲软是当前国内钢铁市场面临的核心矛盾,据中指研究院发布的《2026年中国房地产市场展望》报告,中性情形下,预计2026年全国新建商品房销售面积同比下降6.2%,降幅较2025年有所收窄,预计2026年新开工面积下降8.6%,房地产投资同比下降11%,短期来看,房地产行业下行趋势难改,叠加当前钢材社会库存已进入累库阶段,需关注节后复工进度与下游需求恢复速度,若房地产与基建项目开工率低迷,或制造业订单恢复缓慢,将导致库存去化困难,而钢厂在利润驱动下复产较快,将导致供需错配压力可能前置,加剧钢材价格的下行风险。(中国钢铁工业协会)

政策标题